🏢 Vous êtes gestionnaire d’un parc immobilier, chef d’entreprise ou vous entreprenez de lourds travaux d’aménagement pour vos locaux professionnels ? Vient alors le moment fatidique de souscrire à une assurance commerciale. C’est souvent à cet instant précis que les maux de tête commencent.

🤯 Les contrats d’assurance pour les professionnels et l’immobilier d’entreprise sont d’une complexité redoutable. Une simple erreur de classification de votre activité, de vos matériaux de construction ou de vos bâtiments peut faire exploser le montant de vos primes. Pire encore, en cas de sinistre (incendie, effondrement, responsabilité civile), une évaluation initiale hasardeuse peut vous laisser sans aucune indemnisation. Lorsque votre courtier justifie un tarif en s’appuyant sur les règles strictes du Commercial Lines Manual, vous pouvez rapidement vous sentir démuni face à ce jargon.

💡 Rassurez-vous, ce document n’a rien d’une boîte noire indéchiffrable. Le Commercial Lines Manual (ou CLM) est tout simplement la référence absolue, la « bible » de l’assurance d’entreprise. En comprenant son fonctionnement, nous allons vous aider à reprendre le contrôle sur vos contrats, vos garanties et vos budgets. Décryptons ensemble cet outil incontournable.

Qu’est-ce que le Commercial Lines Manual (CLM) et quel est son rôle central dans l’assurance ?

Le Commercial Lines Manual (CLM) est un guide standardisé, exhaustif et technique, principalement élaboré et mis à jour par des organismes de conseil en assurance (comme l’ISO – Insurance Services Office à l’international). Il dicte les règles de rédaction, de classification et de tarification des polices d’assurance pour les risques commerciaux et industriels.

Son rôle est absolument fondamental : il agit comme un traducteur universel entre la réalité physique de votre entreprise (vos bureaux, vos chantiers, votre flotte de véhicules) et le contrat juridique qui va vous protéger.

Concrètement, le CLM permet de s’assurer que l’assurance d’un immeuble de bureaux flambant neuf ne soit pas évaluée avec les mêmes critères que celle d’un entrepôt de stockage de produits chimiques. Il catégorise le monde professionnel pour lui attribuer le juste niveau de risque.

💡 À retenir : Le Commercial Lines Manual n’est pas qu’un simple catalogue de prix. C’est le socle qui garantit que chaque entreprise est évaluée de manière logique, structurée et uniforme.

Quels sont les éléments clés du CLM et comment structure-t-il la souscription des risques ?

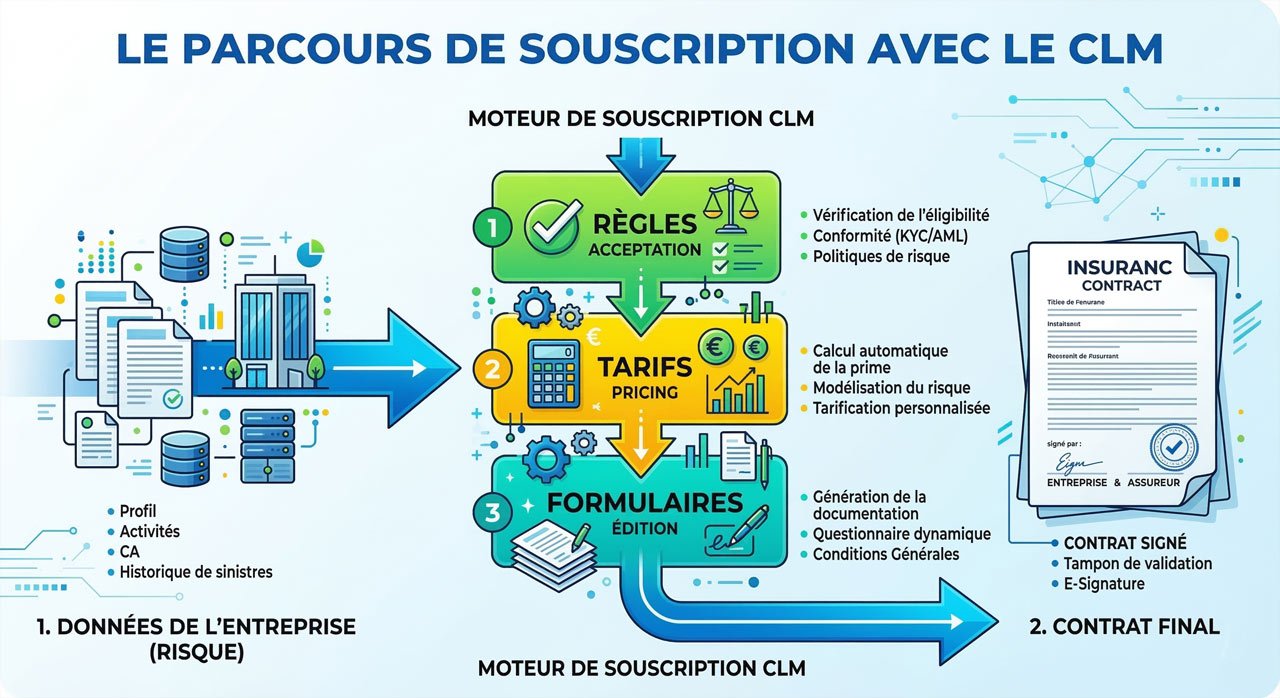

Pour qu’un souscripteur en assurance puisse évaluer votre dossier immobilier ou professionnel, il va s’appuyer sur les trois piliers fondamentaux qui composent le CLM. Ces éléments fonctionnent ensemble comme un entonnoir pour affiner votre proposition commerciale.

- 📏 Les règles (Rules) : C’est le mode d’emploi. Cette section dicte comment une police d’assurance doit être construite, quelles garanties peuvent être combinées, et comment classifier précisément chaque type d’entreprise ou de bâtiment.

- 💶 Les coûts des sinistres et la tarification (Loss costs / Rates) : Il s’agit de la base de données chiffrée. Le CLM fournit des taux de base fondés sur des statistiques historiques de sinistralité. L’assureur y ajoute ensuite ses propres frais de gestion pour obtenir votre prime finale.

- 📝 Les formulaires et avenants (Forms & Endorsements) : C’est le texte de votre contrat. Le CLM propose des modèles de contrats standardisés (et validés juridiquement) pour s’assurer que les conditions générales et particulières soient claires et conformes.

Voici un infographie qui explique les étapes du CLM :

Quels sont les avantages et les défis liés à l’utilisation du CLM pour les assureurs et les entreprises ?

Comme tout système standardisé, le déploiement du Commercial Lines Manual comporte son lot de bénéfices, mais aussi certaines rigidités qu’il convient de connaître, surtout dans le secteur très spécifique de l’immobilier et des travaux.

Les avantages indéniables

- ✅ Un gain de temps massif : Les assureurs n’ont pas à réinventer le contrat à chaque nouveau client. Les standards accélèrent la mise en place de votre couverture.

- ✅ La prévisibilité financière : En se basant sur les mêmes manuels, les courtiers peuvent comparer les offres plus facilement, ce qui favorise une concurrence saine pour l’assuré.

- ✅ Une couverture fiable : Les textes des contrats issus du CLM ont été testés devant les tribunaux. Ils limitent les mauvaises surprises d’interprétation en cas de litige.

Les défis à relever

- ⚠️ Une complexité technique extrême : Le manuel compte des milliers de pages. Une lecture erronée par un courtier inexpérimenté peut mener à une classification désavantageuse pour vos locaux.

- ⚠️ Un manque de flexibilité : Si vous développez un concept immobilier ultra-novateur ou utilisez des matériaux de construction hors normes, vous pourriez avoir du mal à « rentrer dans les cases » préétablies du CLM.

Comment le CLM assure-t-il la conformité réglementaire et l’équité des offres ?

L’assurance est un secteur extrêmement régulé. Les autorités de tutelle veillent au grain pour protéger les consommateurs et les entreprises contre des pratiques tarifaires abusives ou discriminatoires.

Le CLM est régulièrement soumis aux autorités de régulation pour approbation. En l’utilisant, les compagnies d’assurance prouvent que leurs tarifs ne sont pas fixés « à la tête du client », mais reposent sur des bases statistiques et actuarielles solides, validées par l’État ou les instances de contrôle.

Cela vous garantit une véritable équité : deux entreprises ayant exactement les mêmes locaux professionnels, dans la même zone géographique, et exerçant la même activité, seront évaluées selon les mêmes règles de base. Cette standardisation est le meilleur rempart contre l’opacité financière.

Foire aux questions (FAQ)

Le Commercial Lines Manual s’applique-t-il aux assurances habitation des particuliers ?

Non. Comme son nom l’indique (« Commercial Lines »), ce manuel est exclusivement réservé aux assurances professionnelles, commerciales et industrielles (responsabilité civile pro, assurance des locaux commerciaux, flottes automobiles d’entreprise). Les particuliers dépendent des « Personal Lines ».

Puis-je consulter le CLM pour vérifier moi-même le tarif de mon assurance immobilier ?

Bien que certains éléments soient publics, le CLM dans son entièreté est un document payant, technique et réservé aux professionnels abonnés (assureurs, courtiers, actuaires). Il est très difficile à interpréter sans une solide formation en souscription d’assurance. C’est pourquoi il est crucial de s’entourer d’un courtier expert en risques d’entreprise.

Que faire si mon activité immobilière est mal classifiée dans le CLM ?

Si vous constatez que votre code d’activité ou la classification de votre bâtiment ne correspond pas à la réalité de vos risques, vous (ou votre courtier) devez immédiatement demander à votre assureur une révision. Des audits peuvent être menés pour rectifier la situation et ajuster votre prime à la baisse si le risque réel s’avère moins élevé que prévu.